开云体育 通富微电的赌注: 如若AMD赢了, 它就赢了

出品|公司参谋室

文|展博

当算力需求从磨真金不怕火转向推理,一个持久被淡薄的产业链样式正在履历价值重估——封测。

在芯片产业链的刻板印象里,想象是金冠上的明珠,制造是卡脖子的咽喉,而封测,不外是本领门槛最低、利润率最薄的后谈夫役。但当摩尔定律靠近物理极限,Chiplet与3D堆叠本领将先进封装推到了舞台中央。AI芯片的性能开释,越来越不取决于制程微缩,而取决于奈何把不同工艺的芯粒像搭乐高雷同高效集成——这件事,恰正是封测的看家才略。

各人封测产业的竞争方式高度兼并。来自中国台湾的日蟾光投控稳居各人第一,好意思国的安靠科技(艾马克本领)位列第二,两家总共吃下各人逾越40%的商场份额。而在它们死后,来自中国大陆的长电科技与通富微电分列第三、第四位,组成追逐的第一梯队。

往日,这四家公司的估值逻辑口角分明:日蟾光与安靠持久在20倍PE高下徬徨,商场对它们的界说是闇练制造业,给的是周期股估值。但AI的变量正在改写这套订价体系——现时日蟾光动态PE已抬升至66倍,安靠也来到40倍。背后的逻辑很明晰:谁能拿到AI芯片的先进封装订单,谁就拿到了功绩弹性的入场券。

正是在这一逻辑下,位列各人第四的通富微电,悄然站上了风口。2026年一季度,通富微电归母净利润同比暴增224.55%,一举迥殊老敌手长电科技。利润增速接近营收增速的十倍,先进封装的畛域效应运行爆发。而这一切的伏笔,早在十年前那笔改写公司荣幸的跨国并购中,就已埋下。

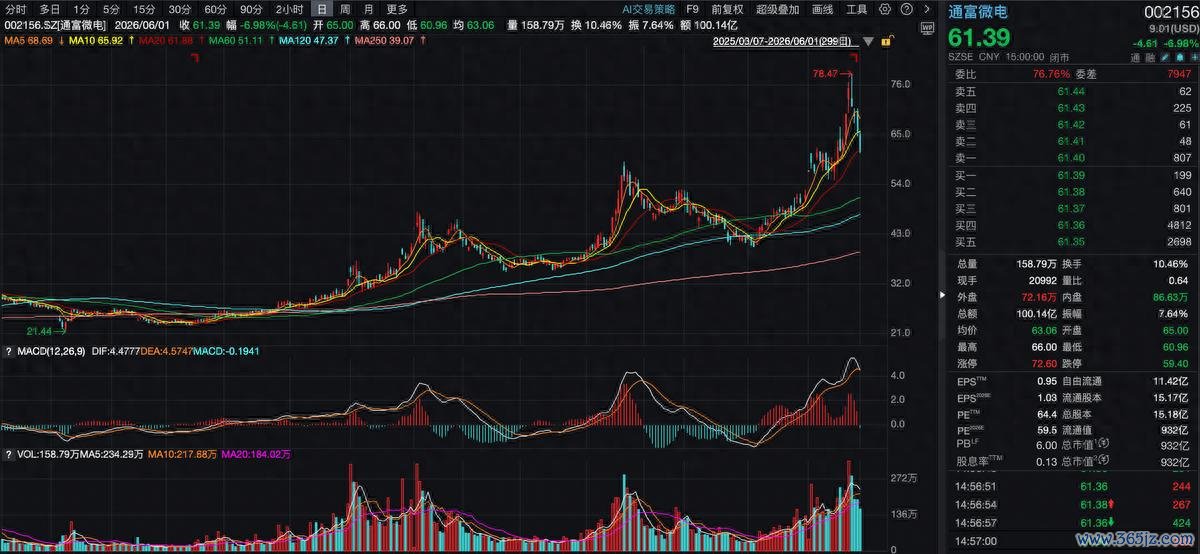

截止6月1日收盘,通富微电报收于61.39元/股,较52周高点高潮167.96%,动态PE为64.4倍,市值为932亿元。

通富微电近一年股价走势,图片来源:Wind

2026世界杯开运(中国)官方平台十年蝶变:一笔改写荣幸的并购

通富微电的故事,要从一家濒临收歇的特困企业提及。

1990年,工程师扶持的石明达临危撤职,接任南通晶体管厂厂长。彼时,这家靠坐蓐收音机晶体管起家的小厂,已被入口家具冲击得七零八落,沦为南通市十五家特困企业之一,欠债累累,东谈主心涣散。

摆在他眼前的是全部泼辣的单选题:不搞技改是等死,搞技改是找死。石明达遴荐了后者。他多方筹措资金,刚烈上马集成电路封装产线。1994年,年产1500万块集成电路的坐蓐线投产,工场当年扭亏为盈,完成了生命攸关的第一次解围。

糊口问题治理后,石明达将宗旨投向外洋。1997年,他主动对接日本富士通,在磋商桌上绝不让步,最终以中方持股60%的系数控股权,合伙扶持南通富士通微电子有限公司——这等于通富微电的前身。

2007年8月,通富微电在深交所上市,成为国内封测畛域首批登陆成本商场的企业之一。而后,公司累计参预超10亿元攻坚先进封装本领,倒装焊工艺良率耕作至99%,冲破了国外把持。

实在改写公司荣幸的枢纽一役,发生在2016年。

那一年,通富微电以3.7亿好意思元收购了AMD位于苏州和马来西亚槟城两座高端封测工场各85%股权,两边由此造成“合伙+相助”的深度绑定。这步棋在其时并不被一致看好——各人半导体恰好周期低谷,高端封测产能折旧压力巨大。

但现时回看,这险些是用一个相对低廉的价钱,买到了进入各人顶尖芯片供应链的门票。 通过这笔往还,通富微电不仅掌合手了高端倒装封装(FCBGA)的大畛域量产能力,更拿到了一张与AMD共同研发下一代Chiplet封装决策的持久饭票。

而后,公司进入本领红利的快速开释期。南通通富、通富通科等新基地陆续投产,2.5D/3D封装成为产能彭胀的干线。2022年,公司晓谕布局玻璃基板封装本领,进一步向本领无东谈主区挺进。

逆势彭胀,归母净利润迥殊长电

在2022年—2023年,半导体行业处于周期下行时分,通富微电的成本开支(构建固定财富、无形财富和其他持久财富支付的现款)分辩为71.25亿元、51.25亿元,永恒保持在高位,处于逆势彭胀气象。

而同时,长电科技2022年—2023年的成本开支分辩为39.24亿元、31.28亿元,不足通富微电。之后,两家公司的成本开支基本趋于一致。

财务数据也反应了这场改动:2022年——2024年,通富微电的营收分辩为214.29亿元、222.69亿元和238.65亿元,逆周期稳中有进;2025年迎来功绩爆发,营收279.21亿元,同比增长16.92%,归母净利润12.19亿元,同比暴增79.86%,双双创下历史新高。

在同时,2022年—2025年,开云体育官方网站 - KAIYUN长电科技的营收分辩为337.62亿元、296.61亿元、359.62亿元和388.71亿元,已毕归母净利润32.31亿元、14.71亿元、16.10亿元和15.65亿元。

长电科技诚然增速不踏实,但从系数利润来看,显赫高于通富微电。然则,在2026年第一季度,发生一些变化。

2026年一季度,通富微电的营收为74.82亿元,同比增长22.80%;已毕归母净利润3.29亿元,同比增长224.55%。同时,长电科技的营收为91.71亿元,同比下滑1.76%;已毕归母净利润2.90亿元,同比增长42.74%。通富微电的归母净利润迥殊长电科技。

通富微电之是以在2025年及2026年一季度,功绩增速彰着迥殊长电科技,一方面在于联贯AMD的封测订单大幅增长,另一方面,产能利润率接近满产后,刚性成本被摊薄,收入增量平直转化为利润。

而长电科技由于在耗尽电子与存储芯片畛域布局较重,新建产线处于爬坡期,再加上客户结构散播、AI订单转化滞后,导致功绩增速不足通富微电。不外,长电科技2026年Q1净利润增速已回升至42.74%,若其先进封装产能把持率持续耕作,后续功绩增速有望冉冉收窄。

值得一提的是,按照2025年通富微电的单季度增速,在2026年第二至第四季度,利润增速会持续提高。

深度绑定AMD,作念Chiplet期间的“卖铲东谈主”

现时,AMD孝敬了通富微电逾越50%的营收。这种极高的客户兼并度在名义上看是风险,但在AI期间,这恰正是通富微电最大的“护城河”。

为什么这样说?

在高性能策画(HPC)畛域,AMD是英伟达惟一的强力挑战者。跟着MI300X在各大云厂商的导入,AMD的数据中心业务增速惊东谈主。算作AMD约80%封测订单的联贯者,通富微电平直纳益于AMD在AI工作器商场的攻城略地。

从本领层面来看,AI芯片之是以需要先进封装,是因为单一晶圆的面积和良率已靠近物理极限。Chiplet(芯粒)本领通过将大芯片拆解为小模块再从头封装,成为了治理这一问题的最优解。

现时,通富微电在Chiplet畛域的布局,在国内处于当先地位: 着手,量产教唆丰富。依托与AMD的深度相助,尤其是锐龙(Ryzen)和霄龙(EPYC)系列处理器的封装需求,通富微电蕴蓄了大畛域量产Chiplet家具的教唆,尤其在AMD大尺寸工作器级Chiplet封测畛域具备国内第一梯队的量产能力。公司已完成5nm Chiplet本领量产,并鼓励3nm工艺考据,本领隐蔽大尺寸多芯片集成(如110×110mm FCBGA封装),适配AMD最新工作器GPU(如Rubin架构)。

其次,收拢高端封装产能结构性稀缺的机遇。AI芯片(如GPU)需通过CoWoS等2.5D封装本领集成GPU中枢与HBM(高带宽内存)。尽管台积电CoWoS产能持续紧俏,通富微电凭借自研VISionS平台的本领蕴蓄,已具备联贯高端后谈2.5D封装订单的能力。算作AMD生态链的紧迫后谈封测供应商,公司主要聚焦于AMD AI芯片的模组集成与测试样式,曲折受益于各人AI算力需求驱动的产能外溢。

此外,在散热畛域。通富微电通过自研液环式真空CDU本领优化封装结构热传导,将芯片与散热盖之间的热阻裁减15%,已通过AMD考据并应用于35kW级GPU封装。其专利本领(如液态金属防表露想象)主要治理FCBGA封装中的局部热管制问题,为高频芯片提供更踏实的封装环境。

不错说,每一颗AMD AI芯片的出货,齐离不绽开富微电在封测样式的精密操作。

商场当下关于通富微电有一定估值争议,台积电CoWoS封装订单,最受益的龙头日蟾光控股(3711.TW),现时动态PE66倍,好意思国的艾马克本领(AMKR),动态PE40倍。

主流券商,如中金公司、华泰证券等在最新讲明中,均将通富微电列为先进封装板块首选方针,中枢逻辑聚焦于AMD AI芯片放量、Chiplet浸透率耕作以及公司市占率的进一步兼并。巨额机构赐与“买入”评级,筹备价对应2026年市盈率中位数兼并在40倍支配,部分讲明甚而逾越50倍。

以主流券商2026年展望净利润15-20亿元策画,在40—50倍估值框架下,合理市值在800亿—1000亿元(上限20亿利润算),如若按照日蟾光60倍估值算,合理市值在1200亿元。截止6月1日收盘,通富微电的市值为932亿元。仍有一定的预期差。

天然,单一客户依赖风险,永恒是悬在头顶的达摩克利斯之剑。AMD若在AI芯片竞争中失速,或封装本通晓线发生突变,通富微电将面对较大冲击。

结语:在AI算力的浩繁叙事中开云体育,通富微电不再是阿谁没世无闻的代工场,而是撑持算力大厦的基石。跟着AI芯片从“可用”向“好用”演进,先进封装的价值量将持续耕作。关于通富微电而言,惟有AMD的AI故事还在延续,它的舞台就充足大。